Steuertipp 24: Versorgungsfreibetrag bei Versorgungsbezügen von Beamten, deren Witwen und Waisen

Der Versorgungsfreibetrag wird Rentnern, die ihre Rente aus der gesetzlichen Rentenversicherung beziehen, leider nicht gewährt.

Ebenso ist er bei privaten Renten nicht abziehbar.

§ 19 Abs. 2 ff. Einkommensteuergesetz

(2) Von Versorgungsbezügen bleiben ein nach einem Prozentsatz ermittelter, auf einen Höchstbetrag begrenzter Betrag (Versorgungsfreibetrag) und ein Zuschlag zum Versorgungsfreibetrag steuerfrei.

Versorgungsbezüge sind

1. das Ruhegehalt, Witwen- oder Waisengeld, der Unterhaltsbeitrag oder ein gleichartiger Bezug

a) auf Grund beamtenrechtlicher oder entsprechender gesetzlicher Vorschriften,

b) nach beamtenrechtlichen Grundsätzen von Körperschaften, Anstalten oder Stiftungen des öffentlichen Rechts oder öffentlich-rechtlichen Verbänden von Körperschaften

oder

2. in anderen Fällen Bezüge und Vorteile aus früheren Dienstleistungen wegen Erreichens einer Altersgrenze, verminderter Erwerbsfähigkeit oder Hinterbliebenenbezüge; Bezüge wegen Erreichens einer Altersgrenze gelten erst dann als Versorgungsbezüge, wenn der Steuerpflichtige das 63. Lebensjahr oder, wenn er schwerbehindert ist, das 60. Lebensjahr vollendet hat.

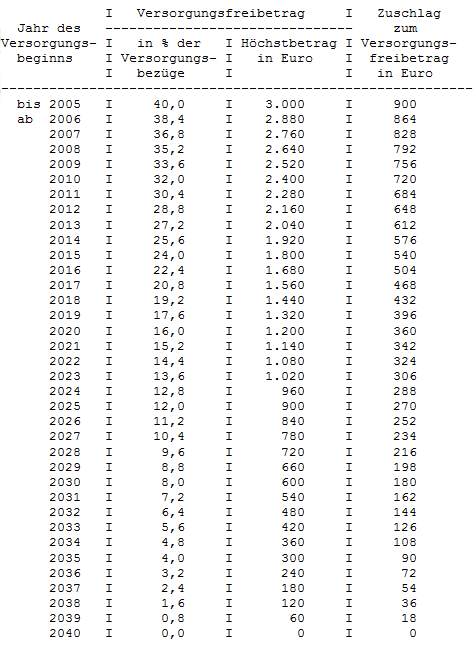

Der maßgebende Prozentsatz, der Höchstbetrag des Versorgungsfreibetrags und der Zuschlag zum Versorgungsfreibetrag sind der nachstehenden Tabelle zu entnehmen:

Bemessungsgrundlage für den Versorgungsfreibetrag ist

a) bei Versorgungsbeginn vor 2005 das Zwölffache des Versorgungsbezugs für Januar 2005,

b) bei Versorgungsbeginn ab 2005 das Zwölffache des Versorgungsbezugs für den ersten vollen Monat, jeweils zuzüglich voraussichtlicher Sonderzahlungen im Kalenderjahr, auf die zu diesem Zeitpunkt ein Rechtsanspruch besteht. Der Zuschlag zum Versorgungsfreibetrag darf nur bis zur Höhe der um den Versorgungsfreibetrag geminderten Bemessungsgrundlage berücksichtigt werden. Bei mehreren Versorgungsbezügen mit unterschiedlichem Bezugsbeginn bestimmen sich der insgesamt berücksichtigungsfähige Höchstbetrag des Versorgungsfreibetrags und der Zuschlag zum Versorgungsfreibetrag nach dem Jahr des Beginns des ersten Versorgungsbezugs. Folgt ein Hinterbliebenenbezug einem Versorgungsbezug, bestimmen sich der Prozentsatz, der Höchstbetrag des Versorgungsfreibetrags und der Zuschlag zum Versorgungsfreibetrag für den Hinterbliebenenbezug nach dem Jahr des Beginns des Versorgungsbezugs. Der nach den Sätzen 3 bis 7 berechnete Versorgungsfreibetrag und Zuschlag zum Versorgungsfreibetrag gelten für die gesamte Laufzeit des Versorgungsbezugs. Regelmäßige Anpassungen des Versorgungsbezugs führen nicht zu einer Neuberechnung. Abweichend hiervon sind der Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag neu zu berechnen, wenn sich der Versorgungsbezug wegen Anwendung von Anrechnungs-, Ruhens-, Erhöhungs- oder Kürzungsregelungen erhöht oder vermindert. In diesen Fällen sind die Sätze 3 bis 7 mit dem geänderten Versorgungsbezug als Bemessungsgrundlage im Sinne des Satzes 4 anzuwenden; im Kalenderjahr der Änderung sind der höchste Versorgungsfreibetrag und Zuschlag zum Versorgungsfreibetrag maßgebend. Für jeden vollen Kalendermonat, für den keine Versorgungsbezüge gezahlt werden, ermäßigen sich der Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag in diesem Kalenderjahr um je ein Zwölftel.

Quelle: Einkommensteuergesetz/Bundesministerium der Justiz

Steuertipps

Lebenstipps

Fragen und Antworten

Pressemitteilungen

Erfahren Sie mehr zu diesem Thema!

Kontaktieren Sie uns und Sie erhalten kostenfrei alle für Sie relevanten Informationen zum Thema und eine ebenfalls kostenlose Beratung zu allen weiteren Steuerthemen, die für Sie wichtig sind.